裏斯洞察

區(qū)域白酒突圍戰

——

中(zhōng)國(guó)酒類品類創新(xīn)研究報告

區(qū)域白酒突圍戰

——

中(zhōng)國(guó)酒類品類創新(xīn)研究報告

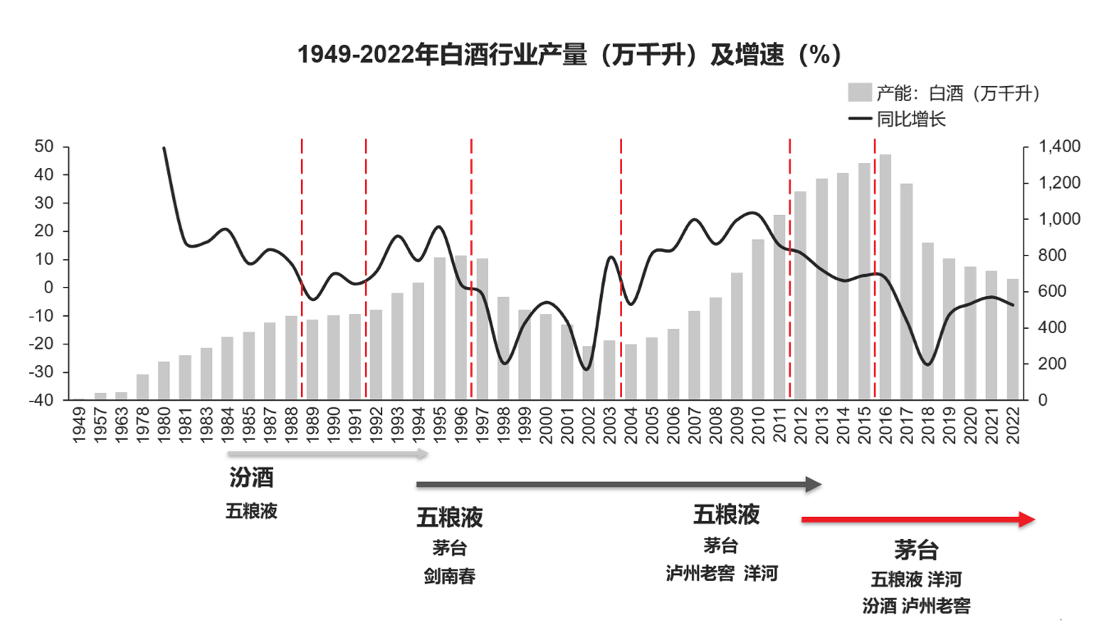

第三輪行業周期性調整來臨,白酒行業将迎來變革機遇

受經濟環境、消費量以及庫存量等終端需求因素影響,白酒行業幾乎每十年會經曆一次為(wèi)期3-5年的周期性調整,并且在每一輪調整期内,都會經曆品牌行業地位的更叠。

基于過往白酒行業十年一個大周期的發展規律來看,

- 第一輪行業周期

- 1990到2002年汾酒和五糧液兩強争霸;

- 第二輪行業周期

- 2003到2015,“五茅劍”到“茅五泸”的三甲之争;

- 第三輪行業周期

- 2015到2025,随着第三個十年發展期步入尾聲,行業調整期的威力正在逐步釋放,壓力之下,挑戰與機遇并存,白酒行業将迎來3-5年的品牌突圍期。

每個周期内都會有(yǒu)品牌把握住行業調整期的市場機遇,突出重圍,實現行業地位的更替輪換,重塑白酒行業競争格局。

下載報告

下載報告 中(zhōng)國(guó)白酒企業營收總榜

排名(míng)

品牌

地區(qū)

2022年營業收入(億元)

1

貴州茅台

貴州

1241

2

五糧液

四川

740

3

洋河股份

江蘇

301

4

山(shān)西汾酒

山(shān)西

262

5

泸州老窖

四川

251

6

習酒

貴州

200

7

郎酒

四川

200

8

古井貢酒

安(ān)徽

167

9

劍南春

四川

154

10

勁牌

湖(hú)北

≈100

11

西鳳酒

陝西

84

12

順鑫農業(酒類業務(wù))

北京

81

13

今世緣

江蘇

79

14

白雲邊

湖(hú)北

71

15

舍得酒業

四川

61

16

珍酒李渡

貴州

59

17

迎駕貢酒

安(ān)徽

55

18

口子窖

安(ān)徽

51

19

國(guó)台酒業

貴州

50

20

水井坊

四川

47

21

老白幹酒

河北

47

22

雙溝

江蘇

45

23

酒鬼酒

湖(hú)南

41

24

稻花(huā)香(酒類業務(wù))

湖(hú)北

40

25

董酒

貴州

35

26

仰韶

河南

32

27

金沙窖酒(金沙酒業)

貴州

30

28

釣魚台

貴州

≈30

29

江小(xiǎo)白

重慶

≈30

30

叙府大曲

四川

23

31

酣客君豐

貴州

22

32

丹泉酒

廣西

21

33

金徽酒

甘肅

20

34

叢台

河北

20

35

四特酒

江西

20

36

扳倒井

山(shān)東

19

37

湯溝

江蘇

19

38

避暑山(shān)莊

河北

≈17

39

伊力特

新(xīn)疆

16

40

杜康

河南

15

41

宣酒

安(ān)徽

15

42

紅川酒業

貴州

14

43

枝江大曲

湖(hú)北

13

44

黃鶴樓酒

湖(hú)北

13

45

古貝春

山(shān)東

≈13

46

金種子酒

安(ān)徽

12

47

遠(yuǎn)明醬酒

貴州

≈12

48

濱河九糧液

甘肅

11

49

岩石股份

上海

11

50

豐谷

四川

11

51

小(xiǎo)糊塗仙

貴州

11

52

仙潭酒業

四川

10-20

53

金醬酒業

貴州

10-20

54

皖酒

安(ān)徽

10-20

55

河套王

内蒙古

10-20

56

容大醬酒

貴州

10-20

57

小(xiǎo)角樓

四川

≈10

58

石花(huā)

湖(hú)北

≈10

59

泰山(shān)

山(shān)東

≈10

60

老村長(cháng)

黑龍江

≈10

61

九江

廣東

≈10

中(zhōng)國(guó)白酒增長(cháng)王榜單

排名(míng)

品牌

地區(qū)

2022年營業收入

(億元)

(億元)

同比增速

1

雙溝

江蘇

45

150%

2

董酒

貴州

35

102%

3

叙府酒業

四川

23

80%

4

叢台

河北

20

30%

5

今世緣

江蘇

79

23%

6

舍得酒業

四川

61

22%

7

迎駕貢酒

安(ān)徽

55

20%

8

酒鬼酒

湖(hú)南

41

19%

9

白雲邊

湖(hú)北

71

16%

10

老白幹酒

河北

47

16%

11

珍酒李渡

貴州

59

15%

12

金徽酒

甘肅

20

13%

13

酣客君豐

貴州

22

10%

14

仰韶

河南

32

7%

15

西鳳酒

陝西

84

5%

16

丹泉酒業

廣西

21

5%

中(zhōng)國(guó)首份白酒企業營收榜(含非上市公(gōng)司)

通過對全國(guó)各省市、各渠道、各體(tǐ)量白酒企業進行深度調研後,發布白酒行業第一份囊括上市、非上市企業的中(zhōng)國(guó)白酒企業的五大榜單

- 中(zhōng)國(guó)白酒企業營收總榜

- 中(zhōng)國(guó)白酒增長(cháng)王榜單

- 中(zhōng)國(guó)白酒百億潛力俱樂部

- 中(zhōng)國(guó)白酒50億俱樂部(80億預備軍榜單)

- 中(zhōng)國(guó)白酒20億俱樂部(50億預備軍榜單)

區(qū)域品牌全國(guó)戰略的五大誤區(qū)

目前幾乎每一個品牌都在強調全國(guó)化戰略,但鮮有(yǒu)品牌成功,這背後的核心原因和現有(yǒu)做法無法幫助品牌建立全國(guó)認知,裏斯通過分(fēn)析現有(yǒu)區(qū)域品牌全國(guó)化策略,認為(wèi)企業存在五大誤區(qū)。

誤區(qū)一

以地域小(xiǎo)衆

沖擊全國(guó)大衆

由于省外消費者缺少對當地地域特色的認知基礎,當區(qū)域白酒品牌開始朝全國(guó)市場發展時,區(qū)域品牌關鍵的任務(wù)在于順應消費者認知,建立相比全國(guó)品牌能(néng)帶來的可(kě)信、可(kě)證的差異化價值。

誤區(qū)二

無高端

不全國(guó)

高端化成功的确是邁向全國(guó)化的強心針。但高價≠高端,有(yǒu)高端産(chǎn)品不代表是高端品牌。若品牌無法在消費者心智中(zhōng)坐(zuò)實高端品牌認知,反而容易為(wèi)追求高端錯失品牌真正能(néng)把握的價格段機遇,影響品牌的全國(guó)化發展。

誤區(qū)三

多(duō)頭出擊

認知不清

區(qū)域品牌相比全國(guó)品牌資源薄弱,缺乏戰略主幹、多(duō)頭傳播的打法,一方面從競争上在任一市場都難以超越頭部全國(guó)品牌,另一方面在消費端難以建立清晰認知及定位,長(cháng)期發展動力不足。

誤區(qū)四

無文(wén)化

不白酒

消費者以品類思考,以品牌表達。對于極為(wèi)強調“文(wén)化屬性”的白酒品類來說,文(wén)化隻能(néng)起到加成作(zuò)用(yòng),若品牌本身并未在消費者心智中(zhōng)建立穩固認知前,僅靠文(wén)化無法直接促成消費決策,亦不具(jù)備獨占性,構建差異化競争壁壘。

誤區(qū)五

買買買

區(qū)域+區(qū)域≠全國(guó)

依靠收購(gòu)極易形成“多(duō)而不強”的灌木(mù)型品牌架構。首先,同體(tǐ)量級别甚至更低級别的收購(gòu)不僅無法為(wèi)企業帶來優質(zhì)資源,反而導緻集團品牌内耗;其次,缺乏主幹品牌牽引,各品牌之間難以相互協同、合力發展,很(hěn)難幫助集團旗下任一品牌跑通全國(guó)運營模型、獲得整合全國(guó)資源的能(néng)力。

由于省外消費者缺少對當地地域特色的認知基礎,當區(qū)域白酒品牌開始朝全國(guó)市場發展時,區(qū)域品牌關鍵的任務(wù)在于順應消費者認知,建立相比全國(guó)品牌能(néng)帶來的可(kě)信、可(kě)證的差異化價值。

區(qū)域白酒品類創新(xīn)機會

聚焦新(xīn)趨勢

白酒渠道分(fēn)化和健康化趨勢

聚焦技(jì )術突破點

通過技(jì )術突破

解決老品類的痛點

推動品類分(fēn)化

醬香酒品類分(fēn)化的機會

反巨頭

抓住醬酒強勢背後的弱勢

對立開創全新(xīn)白酒品類